2017-ben jelentek meg először az MFL termékek, azaz a Minősített Fogyasztóbarát Lakáshitelek. A termékek megjelenésük óta a lakáshitelpiac meghatározó, sztenderd termékeivé váltak és nagyban hozzájárultak a lakáshitel-állomány kamatkockázatának csökkentéséhez, valamint a kamatfelárak mérsékléséhez. A Minősített Fogyasztóbarát Lakáshitel keretrendszere most azonban megújul: zöld hitelek és online folyamatok is elérhetővé válnak majd – tájékoztat honlapján az MNB.

Az eddig is népszerű MFL termékekből 2022 harmadik negyedévére már mintegy 185 ezer Minősített Fogyasztóbarát Lakáshitelt nyújtottak a bankok, több mint 2600 milliárd forint összegben és az új lakáshiteleken belüli piaci részesedésük 60 százalékot ért el. Az MNB azonban A lakáshitel-piac aktuális kihívásaira reagálva úgy döntött, hogy kibővíti az MFL feltételrendszerét. Egyrészt szeretné ösztönözni a hazai lakásállomány energetikai megújulását és ezáltal szeretne a gazdaság zöldítéséhez hozzájárulni. Ezért áprilistól bevezeti az MFL keretrendszer zöld irányú továbbfejlesztését. Másrészt az online hitelezési folyamatok elterjedésének támogatása érdekében 2024. januárjától minden MFL hitel esetében lehetőség nyílik a szerződéskötést megelőző, hitelfelvételi folyamatok elektronikus úton történő lefolytatására.

Az MNB célja az ügyfelek széles köre számára elérhető, a zöld lakáscélok kedvező feltételek melletti finanszírozását támogató termékek kifejlesztése. Ennek érdekében 2023 áprilisától a meghatározott, az MNB Zöld Tőkekövetelmény-kedvezmény Programjával összhangban álló zöld hitelcélok esetében folyósítási díj, illetve a zöld hitelcél ellenőrzéséhez kapcsolódó díj és egyéb költség nem kerülhet felszámításra. Illetve a hitelező egyszeri alkalommal a Hiteles Energetikai Tanúsítvány ügyfelet terhelő költségét is köteles lesz átvállalni.

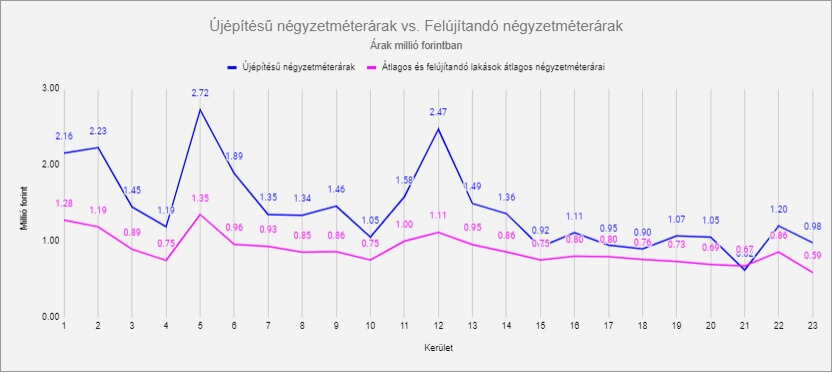

A zöld hitelcélok igazolt teljesülése esetére a hitelezőnek lehetősége lesz zöld kamatkedvezményt is biztosítani. Az adósok az új keretek között jóval kedvezményesebben érhetik el zöld lakáscéljukat: egy 20 millió forintos, 20 éves, 9 százalékos kamatozású hitel esetén mintegy 100 ezer Ft előnyt élvezhetnek hitelfelvételkor, 1 százalékpontos kamatkedvezménnyel pedig mintegy 3 millió forinttal alacsonyabb visszafizetendő összeget érhetnek el a futamidő alatt. Ez azért különösen előnyös, mert az új építésű és a felújítandó ingatlanok között igen jelentős az árkülönbség, így a lakást vásárlók kedvezőbb feltételekkel juthatnak olyan hitelhez, amelyből egy korszerű, energiahatékony, új építésű lakást vásárolhatnak meg.

Az alábbi grafikonon látható, hogy mekkora különbségek vannak az új építésű és a felújítandó lakások árai között Budapest egyes kerületeiben.

A felvett hitel energiatakarékos lakás vásárlásán kívül természetesen felújításra is felhasználható, amennyiben a felújítás célja az ingatlan energiahatékonnyá tétele. Ez utóbbi nemcsak azért fontos, mert így kevesebb rezsit kell fizetni, ami a törlesztőrészlet fizetése mellett nem egy elhanyagolható szempont, hanem azért is, mert az energetikai célú felújítás jelentős értéknövelő tényező.