Jelentős fordulat zajlott le a hazai lakáshitelpiacon az elmúlt fél évben: az MBH Jelzálogbank friss elemzése szerint 2025 októbere és 2026 márciusa között gyakorlatilag az új lakáscélú hitelek többségét már az Otthon Start Program mozgatta. A számok alapján tízből hét új lakáshitel ehhez a konstrukcióhoz kapcsolódott, miközben a teljes piac is látványos növekedést mutatott.

Az adatok azt jelzik: az Otthon Start nem egyszerűen megjelent a piacon, hanem rövid idő alatt annak egyik legmeghatározóbb motorjává vált.

Élénkült a lakáshitelezési piac

2025 októbere és 2026 márciusa között a háztartások közel 1600 milliárd forint értékben kötöttek új lakáscélú hitelszerződéseket, ami 116 százalékos növekedést jelent az előző év azonos időszakához képest.

A bővülés legnagyobb nyertese egyértelműen az Otthon Start Program volt:

• az új kihelyezések mintegy 70 százaléka ehhez kapcsolódott

• az Otthon Start hitelek volumene meghaladta az 1100 milliárd forintot

Közben az átlagos hitelösszegek is látványosan emelkedtek. A nyári 18,5–20 millió forintos átlag helyett az október és március közötti időszakban már közel 27 millió forintot vettek fel átlagosan az ügyfelek.

Az Otthon Start esetében ennél is magasabb összegek jelentek meg: az átlagos hitelnagyság megközelítette a 34 millió forintot.

A bank szakértői szerint ez jól mutatja, hogy az igénylők igyekeztek kihasználni a kedvező kamatozás és az alacsonyabb törlesztőrészletek nyújtotta lehetőségeket, amelyekkel nagyobb finanszírozási keret vált elérhetővé.

„Az Otthon Start Program sikeréhez nemcsak a kedvező állami feltételek járultak hozzá, hanem az is, hogy a bankok kombinálható megoldásokkal jelentek meg a piacon” – hangsúlyozta Soós Csaba, az MBH Bank lakossági üzletfejlesztési ügyvezető igazgatója.

Bővültek a fiatalok finanszírozási lehetőségei

Az elmúlt évek egyik legnagyobb kihívását a lakásárak drasztikus emelkedése jelentette.

2016 és 2025 között:

• nominálisan közel három és félszeresére emelkedtek az árak

• reálértéken pedig megduplázódtak

Ez jelentősen rontotta a lakásár–jövedelem arányt, ami különösen az első lakásukat vásárló fiatalokat hozta nehéz helyzetbe.

Az MBH szerint azonban a támogatott konstrukciók – különösen az Otthon Start – részben képesek enyhíteni ezt a hatást.

Dr. Nagy Gyula, az MBH Jelzálogbank vezérigazgatója szerint a kedvezményes kamatozású konstrukciók javíthatják a finanszírozási lehetőségeket az első lakásukat vásárlók számára.

A gyermekvállalás nélkül vásárlók esetében a kedvezményes kamat részben ellensúlyozhatja az elmúlt évek áremelkedését, míg a családot tervezők számára további támogatások is elérhetők lehetnek:

• CSOK Plusz

• babaváró hitel

• illetékkedvezmények

Ezek kombinációja tovább növelheti a lakásvásárlási esélyeket.

Továbbra is jelentősek a területi különbségek

Az áremelkedés országos jelenség volt, de korántsem azonos mértékben jelent meg minden térségben.

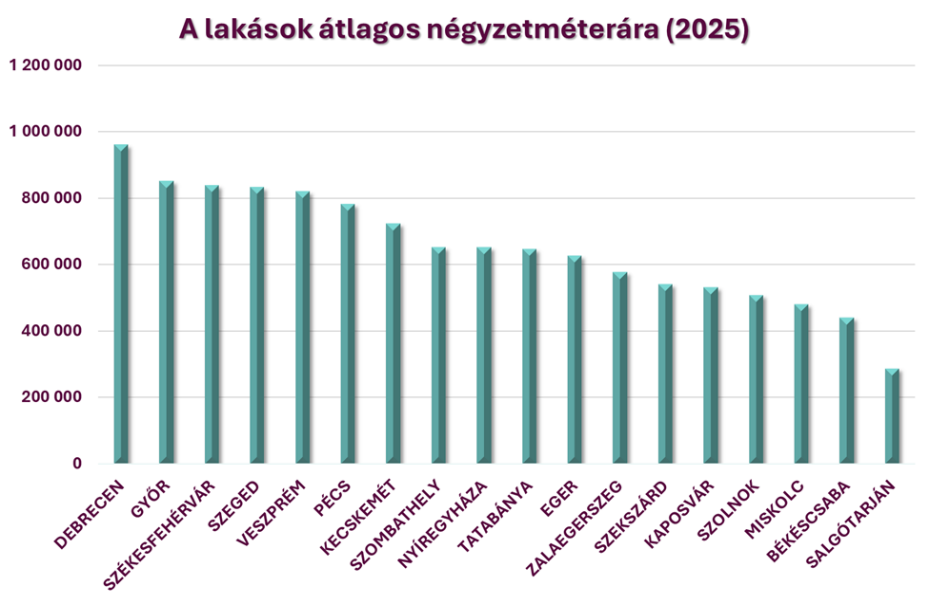

A 2025-ös adatok szerint a vármegyeszékhelyek közül Debrecen bizonyult a legdrágábbnak: az átlagos négyzetméterár már meghaladta a 900 ezer forintot.

Győr, Székesfehérvár, Szeged és Veszprém szintén 800 ezer forint feletti árszinttel szerepeltek.

A másik oldalon azonban jelentős különbségek láthatók:

• Salgótarjánban 300 ezer forint alatt maradt az átlagos négyzetméterár

• Miskolcon és Békéscsabán 400–500 ezer forintos árszint volt jellemző

1. ábra: Az átlagos fajlagos lakásárak 2025-ben az ország egyes megyeszékhelyein (Forrás: MBH Index)

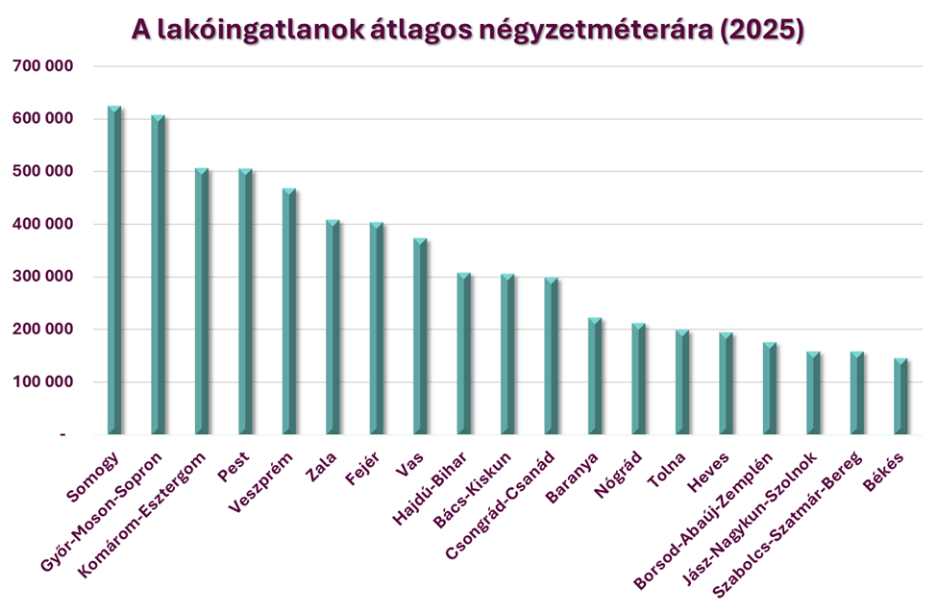

A vármegyék között még nagyobb eltérések látszanak.

Somogyban és Győr-Moson-Sopronban a nem megyeszékhelyi településeken is meghaladta a 600 ezer forintot az átlagos négyzetméterár.

Ezzel szemben több keleti vármegyében – például:

• Békésben

• Szabolcs-Szatmár-Beregben

• Jász-Nagykun-Szolnokban

• Borsod-Abaúj-Zemplénben

az árszintek sok esetben még a 200 ezer forintot sem érték el.

2. ábra: Az átlagos fajlagos lakásárak 2025-ben az ország egyes megyéiben (megyeszékhelyek nélkül) (Forrás: MBH Index)

A különbségek miatt az Otthon Start hatása is eltérően érvényesül.

Budapesten például sokkal nehezebb a helyzet:

• az V. kerületben az átlagos négyzetméterár már 1,6 millió forint fölé emelkedett

• a II., XII., I. és XI. kerületben az árszint megközelítette az 1,5 milliós korlátot

• a XIII., IX. és VI. kerületben ugyan 1,3–1,4 millió forint között alakult az átlag, de az adásvételek jelentős része itt is a limit felett zajlott

A vidéki piac viszont jóval kedvezőbb képet mutat.

Az ingatlanok jelentős része továbbra is az értékhatárok alatt marad, ezért az Otthon Starttal történő vásárlás sok térségben könnyebben megvalósítható.

Megfelelő jövedelem és önerő mellett számos vidéki térségben akár 100 négyzetméter feletti otthon finanszírozása is reális lehet, különösen akkor, ha az Otthon Startot más támogatásokkal együtt veszik igénybe.

Az MBH Jelzálogbank szakértői szerint a támogatott konstrukciók a következő időszakban is meghatározó szerepet játszhatnak a lakáspiaci kereslet és a hitelpiac alakulásában, ugyanakkor ezek hatása térségenként, jövedelmi helyzetenként és ingatlantípusonként továbbra is jelentősen eltérhet.