Júniusban lejár a kamatstop eredetileg meghirdetett határideje. Mekkora segítséget jelentett a kamatok rögzítése? Mi várható júliustól? A Bankmonitor szakértői ezeknek a kérdéseknek jártak utána. Változó kamatozású lakáshitel az a kölcsön, melynek kamatát a bank akár éven belül is módosíthatja. Ezen kölcsönök kamata jellemzően a BUBOR mutató változásának megfelelően módosulhat. Jelenleg 330 ezer magyar család rendelkezik ilyen hitellel. Az idei év első felében a változó kamatozású lakáshitelek kamatát a kormány maximalizálta. Az érintett kölcsönök kamata a kamatfordulókor érvényes BUBOR értékéből és egy kamatfelárból állt össze. A kamatot azonban 2022. első félévében a 2021. október 27-én érvényes BUBOR mutató értéke alapján kellett meghatározni.

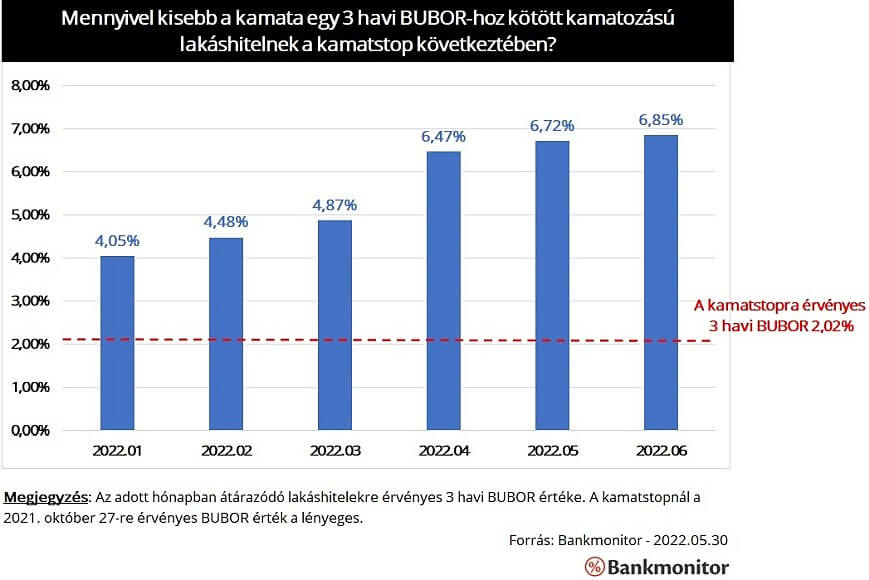

Mennyit segített a kamatstop az érintett adósoknak? Mennyit segített az adósoknak a kamatstop? Ennek megvizsgálásához érdemes megnézni hogyan alakult volna az érintett kölcsönök kamata a kamatstop nélkül. (Érdemes a 3 havi BUBOR-hoz kötött kamatozású hiteleket szemügyre venni, ugyanis a változó kamatozású jelzáloghiteleken belül ebből van a legtöbb.)

A kamatstop hatása attól is függ, hogy mikor változik a hitel kamata. Az év első hónapjában átárazódó hiteleknél 2,03 százalékponttal, míg a júniusban módosuló kölcsönöknél 4,83 százalékponttal lesz kisebb a kölcsön kamata.

Mennyit nyert a teljes kamatstop ideje alatt az az adós, akinek a kamata 3 havonta változhat? A kamatfelár fixen 3%. (2022. januárjában, majd 2022. áprilisában is módosult a kamat.) Nézzük meg ezt három példán keresztül:

- Ha a fennálló tartozás 5 millió forint, a hátralévő futamidő 8 év, akkor fél év alatt 47 696 forintot spórolt a család. Összességében 11,2 százalékkal kevesebb a megfizetendő összeg. - Ha a fennálló tartozás 8 millió forint, a hátralévő futamidő 10 év, akkor hat hónap alatt 79 171 forintot spórolt a család. Összességében 13,5 százalékkal mérséklődött a fizetési kötelezettség. - Ha a fennálló tartozás 12 millió forint, a hátralévő futamidő 14 év, akkor fél év alatt 127 041 forintot spórolt a család. Összességében 17,5 százalékkal kellett kevesebbet fizetni.

Fontos tudni, hogy a megspórolt összeget nem kell utólag megfizetni, a kamatkülönbség a bankokat terheli. Sokan keverik a kamatstop és a moratórium szabályait. Ez utóbbinál utólag, a hátralévő futamidő alatt kell rendezni a szüneteltetés alatt elmaradt kamatokat.

Mi várható 2022. júliusától? A kamatstop az érvényben lévő szabályok alapján június végével lejárna. Az emelkedő bankközi hozamok miatt ez komoly terhet jelentene az adósoknak: a júniusi BUBOR értéke mellett akár 22 százalékkal is magasabb lehetne a havi törlesztő, mint a kamatstop alatti havi fizetnivaló. Ugyanakkor várhatóan a kamatrögzítés valamilyen formában velünk marad az év második felében is. A Kormány előreláthatóan június közepén fog dönteni a kérdésben.

A Magyar Nemzeti Bank (MNB) azt javasolja, hogy a kamatstopot a rászorulóknak hosszabbítsák meg. Két csoportot nevezett meg a jegybank: nyugdíjasok és a gyermeket nevelők részére lehetne folytatni a kamatrögzítést. Jelenleg 330 ezer adósnak csökkenti a törlesztőrészletét a kamatstop, ebből mintegy 180 ezren maradhatnának a kamatstopban a jegybank javaslata alapján. (Nagyságrendileg 41 ezer nyugdíjas, 127 ezer gyermeket nevelő és 12 ezer gyermeket nevelő nyugdíjas számára hosszabbodhatna meg a kamatrögzítés az MNB javaslata értelmében.) Ezek alapján az érintettek 54,5 százaléka maradhatna a kamatstop védelme alatt.