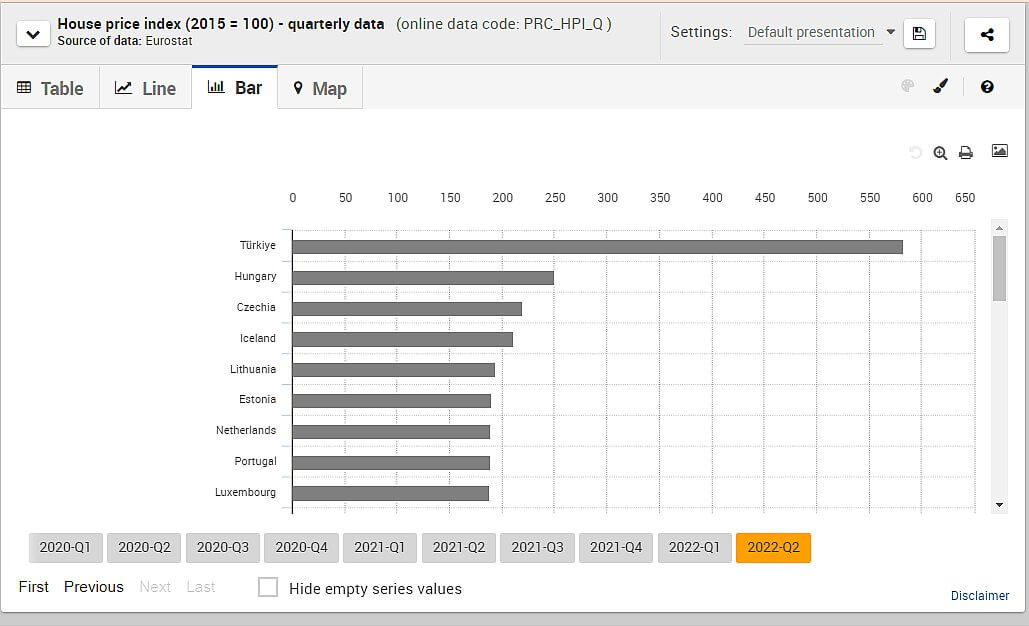

Túl vagyunk a csúcson, de mi jöhet? Az Eurostat legutóbbi lakásforgalmi statisztikája arról vallott, hogy a magyar lakáspiac újabb csúcsra ért, s már jól láthatók a hangulatváltozás jelei. Az idei második negyedévről publikált legfrissebb hazai adatok – a KSH, valamint az MNB lakásárindexei – e piaci fordulat folyamatába is betekintést engednek. Az OTP Ingatlanpont szakértője szerint a változások zöme azonban a második félévre marad, így a forgalom visszaesése mellett megállhat az árak növekedése is. Idén már nem Magyarországon emelkedtek leggyorsabban a lakásárak – ez volt a fő újdonsága az Eurostat néhány hete megjelent jelentésének. 2022 második negyedévében e téren lehagyta hazánkat Szlovákia, Litvánia, Lettország és Észtország is. Ám az uniós országok hosszabb távú „árversenyében” még változatlanul vezettünk: az elmúlt hét évben összességében nálunk drágultak legjobban a lakóingatlanok. (A magas török árak az elképesztő ottani inflációnak köszönhetőek - a szerk.)

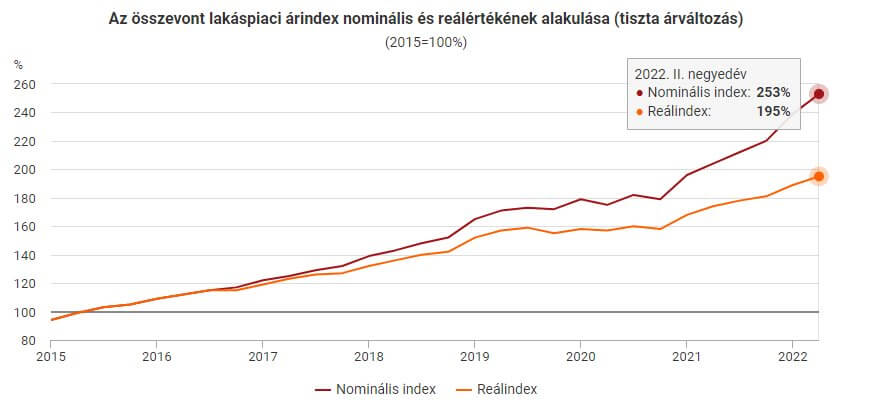

A KSH legfrissebb statisztikája alapján 2022 második negyedévére – 2015-höz viszonyítva – az új lakások árindexe 259 százalékra, a használtaké 251 százalékra nőtt. Az inflációt is figyelembe vevő, egyesített reálárindex is közel megduplázódott, elérte a 195 százalékot.

Noha április-június még rekordnak számító – éves összevetésben 24 százalékos – áremelkedést hozott, ezzel – az inflációval korrigált reálértéken nézve – vélhetően csúcsra is ért a hazai lakáspiac. Innen visszatekintve pedig az indexek is jobban láttatják az odáig vezető utat. Például a KSH lakásárindexéből az is kitűnik, hogy a drágulás ütemét tekintve az idei második negyedév már gyengébb volt, mint az első. A használt lakásoknál csak plusz 6,3 százalékot hozott a 8,9 százalék helyett, az újaknál pedig 3,3 százalékot a január-márciusi 6,6 százalék helyett.

Forrás: KSH

Figyelemre méltó, hogy különösen az új építések árnövekedése lassult. Valkó Dávid, az OTP Ingatlanpont vezető elemzője magyarázatként arra emlékeztet, hogy akkoriban nem csak az orosz-ukrán háború hatott a piacra, hanem ekkor zárult az államilag támogatott Zöld Otthon lakáshitel konstrukció is. S az építtetők gyorsan reagálhattak arra, hogy már nem látszott fogadókészség a piacon a drágulás ütemének fenntartására. (Emellett az új lakások árindexének értelmezését egy technikai körülmény is nehezíti, mégpedig, hogy ezek az árak több negyedévvel, vagy akár évvel korábban kötött szerződések adatait tükrözik.)

A nehezedő körülmények közül a KSH összefoglalója a növekvő inflációt és a romló kölcsön-feltételeket emelte ki. Bár az új lakások hitelezése még bővült az első félévben, a használtaknál már megindult a visszaesés: az ügyletek száma negyedével, az ehhez felvett hitelek összege 5 százalékkal csökkent.

A közelgő trendforduló a pozíciók átrendeződését is hozta. A drágulást sokáig vezető Budapest e tekintetben hátrébb szorult. Az első félévben a fővárosban az új lakások fajlagos ára átlagosan 15 százalékkal volt magasabb, mint egy évvel korábban, ám a vidéki városokban ez a mutató elérte a 18 százalékot is. Ugrásszerűen drágult Debrecen, Győr, Szeged, valamint Siófok, ahol az árak utol is érték a fővárosiakat.

A használt lakásoknál ugyancsak meghaladta a vidéki nagyvárosok drágulási üteme a fővárosét. Míg Budapesten a fajlagos négyzetméterár 692 ezerről 796 ezer forintra (15%) emelkedett, addig a megyeszékhelyeken 369 ezerről 448 ezerre (21%) nőtt. Az utóbbiak közül is kitűnt Veszprém (30,1%), Győr (26,4%), Pécs (25,7%) és Szeged (25,4%).

Míg a megyeszékhelyek közül a legdrágábbakban is tudtak nagy tempóban emelkedni az árak, addig a budapesti kerületeknél gyökeresen más volt a kép. 2022 első felében a drágulás fordítottan arányosnak mutatkozott a 2021-es négyzetméterárakkal. Így például míg a tavaly 942 ezres négyzetméter-árral jellemzett budai hegyvidéken 11,2 százalékos volt a drágulás, addig az 563 ezres pesti külső kerületekben ehhez képest majdnem kétszeres, 19,4 százalékos.

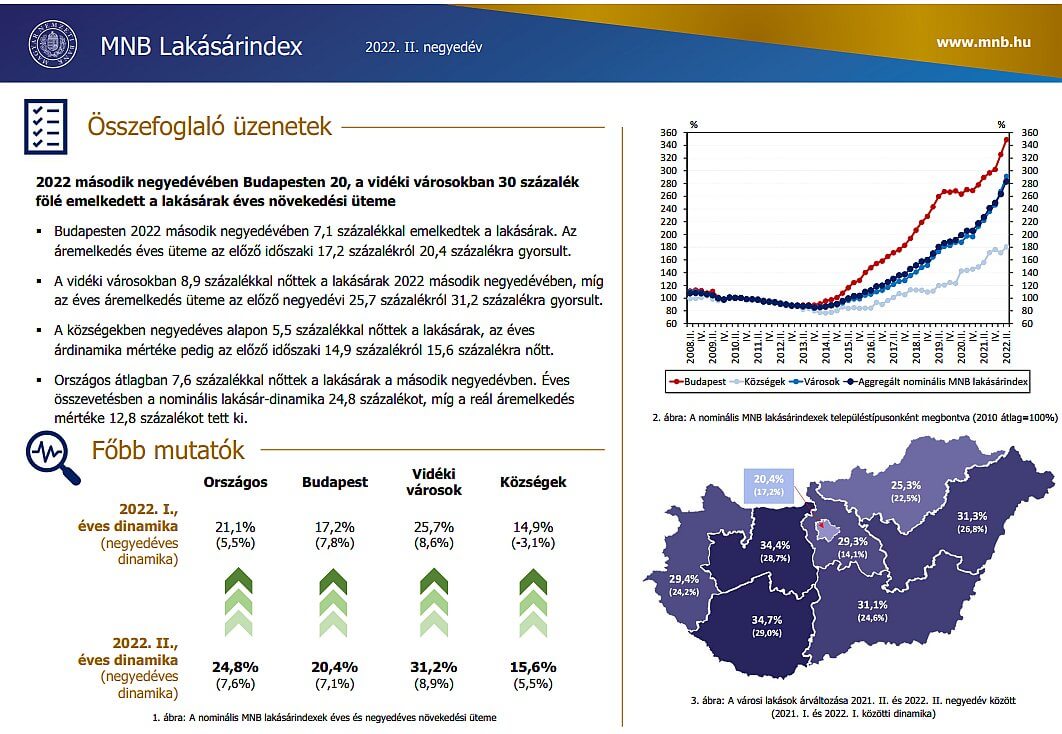

Az MNB lakásindexe – ami a KSH-étól eltérő módszertant alkalmaz, s ugyancsak előzetes adatokra alapoz – szintén azt mutatja, hogy 2022 második negyedéve a felzárkózó városoké volt. Kalkulációjuk szerint ekkor, míg a községekben 15,6, Budapesten pedig 20,4, addig a vidéki városokban 31,2 százalék volt a lakásárak éves növekedési üteme. Utóbbiak jó teljesítményéhez hozzájárul az is, hogy számos agglomerációs település árait is húzta magával a korábbi fővárosi drágulás.

Az MNB lakáspiaci statisztikája az egyes régiók folyamataiba is betekintést enged. E szerint április-júniusban, a városokat vizsgálva, az éves szintű áremelkedés a Dél-Dunántúlon volt a legnagyobb (34,7%), azt követte Közép-Dunántúl (34,4%), Észak-Alföld (31,3%), Dél-Alföld (31,1%), Nyugat-Dunántúl (29,4%), Közép-Magyarország (29,3%), majd Észak-Magyarország (25,3%) és Budapest (20,4%) zárta a sort. Ebben az időszakban már az infláció is erősebben éreztette a hatását. Az éves drágulási mutató reálértéken például a listavezető Dél-Dunántúlon 21,8 százalék, míg az utolsó Budapestnél már csak 8,9 százalék.

Valkó Dávid a második félévre a hangulat gyorsuló romlásával számol.

„Bár jelen tudásunk szerint megmaradnak az otthonteremtési támogatások, a negatív körülmények sokkal erőteljesebb hatásával is kalkulálnunk kell.” Azok közül elsősorban a már a számlákban is megjelenő rezsinövekedést, az infláció forráselszívó hatását, valamint a kamatok emelkedésével dráguló hiteleket tartja külön is említendőnek. Ezek együttesen az év végére a forgalomban 15-20 százalékos visszaesést is hozhatnak, ami előbb-utóbb valamennyire megmutatkozhat az árak mérséklődésében is.