Legalábbis a nominális hitelezhetőség, ugyanis a fokozatos kamatcsökkenéseknek és a bankok által önkéntesen vállalt THM-plafonnak köszönhetően úgy tűnik, megérkezett a fordulat, miután az elmúlt két évben egyre kisebb összegre voltak jogosultak a friss lakossági hitelfelvevők. Ennek oka az volt, hogy a keresetek nem tudták tartani a lépést az emelkedő kamatok miatt elszálló törlesztőrészletekkel. A Portfolio.hu az átlagos és medián keresettel rendelkezőknél is megvizsgálta a maximálisan felvehető összeg alakulását.

Sokféleképpen rontotta az infláció a magyarok hitelfelvételi képességét és hitelezhetőségét: 1. csökkentette a jövedelmek hiteltörlesztésre megmaradó részét, 2. belerágott a hitelfelvételhez szükséges önerőbe, 3. óvatosabbá és szigorúbbá tette a bankokat a hitelfeltételek meghatározásában, 4. a kamatemeléseken keresztül növelte a törlesztőrészleteket, ami változatlan jövedelemarányos törlesztőrészlet mellett kisebb felvehető hitelösszeget vagy hosszabb szükséges futamidőt jelent. Ez utóbbi jelenséget, illetve az abban előállt fordulatot mutatjuk most be.

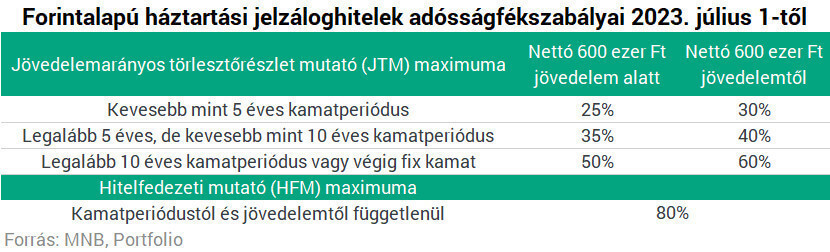

Számításunkhoz az MNB adósságfékszabályait használtuk, hiszen 2015 óta ezek azok a korlátok, amelyek meghatározzák, hogy

- a nettó jövedelmünkhöz képest maximálisan mekkora havi törlesztőrészletet vállalhatunk (JTM mutató) az adóstárs jövedelmét is figyelembe véve, és

- a fedezeti ingatlan forgalmi értékéhez mekkora hitelösszeghez juthatunk (HFM mutató).

VÁLTOZÓ KAMATOZÁSÚ JELZÁLOGHITELEK ESETÉBEN A NETTÓ JÖVEDELEM 25%-ÁIG, 5 ÉVES KAMATPERIÓDUS MELLETT A 35%-ÁIG, LEGALÁBB 10 ÉVES KAMATPERIÓDUS VAGY VÉGIG FIX KAMATOZÁS MELLETT AZ 50%-ÁIG VÁLLALHATUNK JELZÁLOGHITEL-TÖRLESZTÉST.

Kivéve, ha legalább nettó 600 ezer forint a havi jövedelmünk, mert akkor magasabban van ez a határ:

A számításban az adóstársak jövedelme együttesen számít, de az egyszerűség kedvéért mi most egy egyedüli hitelvevő lehetőségeit néztük meg abban az esetben, ha az áltagnak, illetve a mediánnak megfelelő keresettel rendelkezik. A legutóbbi, augusztusi KSH-adatok szerint

- a nettó havi átlagkereset 370 ezer,

- a medián (vagyis amelynél a keresők fele rosszabbul, fele pedig jobban keres) pedig 299 ezer forint.

Az adósságfékszabályokból és a kereseti statisztikákból könnyen kiszámítható, hogy egy átlagos, illetve egy medián keresettel rendelkező hitelfelvevő maximálisan mekkora törlesztőrészletet vállalhat a jelzáloghitel-felvétel során. A fenti táblázatunkban bemutatott szelektív adósságfék-szabályok miatt

LEGALÁBB 10 ÉVES KAMATPERIÓDUS VAGY VÉGIG FIX KAMATOZÁS MELLETT A LEGMAGASABB EZ AZ ÖSSZEG: 185 EZER, ILLETVE 150 EZER FORINT.

További részletek: Portfolio.hu