Képzeld el, hogy ugyanazért a 20 millió forintos lakáshitelért akár 5,7 millió forinttal többet fizetsz, mint a szomszédos országok lakosai. És nem, ez nem valami összeesküvés-elmélet – ez a kőkemény magyar valóság - tájékoztatott a Bankmonitor.hu.

Miközben a bankok „olcsó hitellel” hirdetik magukat, valójában olyan kamatkörnyezetbe kényszerítenek bele, amire Európában is csak kevesen bólogatnak elismerően – leginkább azért, mert náluk sokkal kevesebbe kerül ugyanaz a hitel. Miért van ez így? Mutatjuk a döbbenetes számokat!

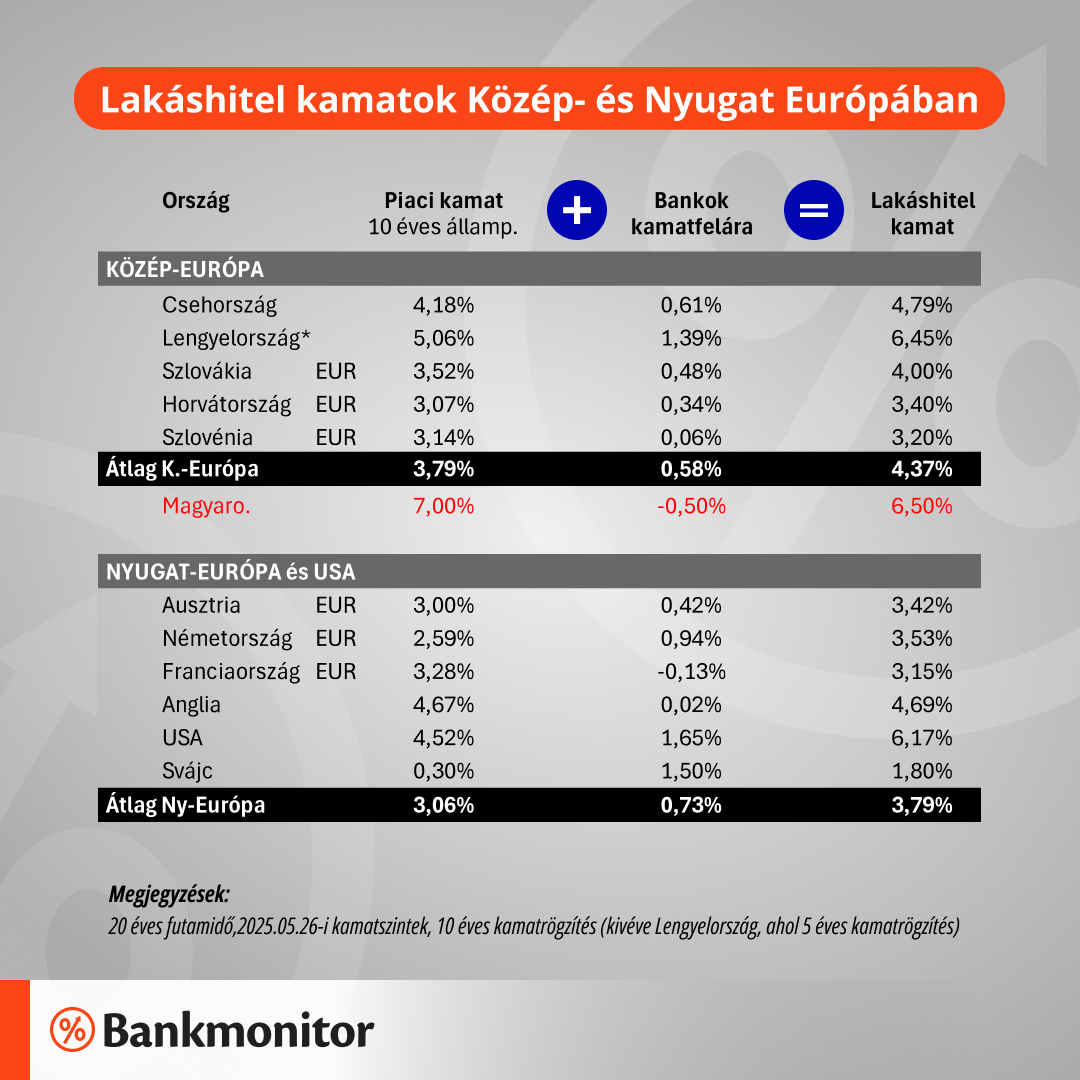

+2% a régiós átlaghoz képest? Ez bizony súlyos milliókba kerül neked!

Magyarországon jelenleg átlagosan 6,5%-os kamattal kaphatsz lakáshitelt – ami 2,13 százalékponttal drágább, mint a közép-európai átlag. Ez a kis számnak tűnő különbség azonban egy átlagos 20 éves, 20 millió forintos hitel esetében 5,7 millió forinttal több visszafizetést jelent! Hogy lehet ez?

Nos, két dolog befolyásolja a lakáshitel kamatokat:

-

Az ország piaci kamatszintje – amit az infláció, a gazdasági kilátások és a befektetők bizalma határoz meg.

-

A bankok által hozzáadott kamatfelár – ez a nyereségük kulcsa.

És itt jön a hidegzuhany: Magyarországon a piaci kamatszint brutálisan magasabb – 3,21 százalékponttal a régiós átlag fölött! Ez önmagában felelős azért, hogy ennyit fizetünk. Közben a magyar bankok olyan alacsony kamatfelárat alkalmaznak, hogy az szinte negatív üzlet. Ahogy a Bankmonitor vezetője fogalmazott:

„Mintha 1 kg kenyér olcsóbb lenne, mint 1 kg liszt.”

Miért éri ez meg a bankoknak? És meddig tart ez a furcsa „áldozat”?

Meglepő, de a bankok másokon keresnek eleget, így a lakáshiteleken akár veszteséget is vállalnak. Persze kérdés, meddig teszik ezt meg. Ha holnap úgy döntenének, hogy ők is a régiós kamatfelárat kérik el, a hitelkamat 7,58%-ra ugorna. Tehát most valójában "akciós" a lakáshitel – de nem örökké!

Most keresed új otthonodat? Nézz szét az Ingatlantájoló kínálatában!

Magyarország kontra régió: 5,7 millió forintos különbség – és ez még a jobbik eset!

Most kapaszkodj meg:

-

A magyar lakáshiteles 35,7 millió forintot fizet vissza 20 év alatt egy 20 milliós hitelre.

-

Ugyanez más országokban csak 30 millióba kerülne.

-

Ha a magyar bankok nem „engednének” a kamatfelárból, a különbség 8,9 millió forintra nőne!

És míg például Csehországban 4,79%-os kamatot fizetnek az emberek, nálunk ugyanez majdnem 2 százalékponttal magasabb. Ez olyan különbség, amit egy átlagos család a bőrén érez.

A számok nem hazudnak – de a látszat igen!

Azt hihetnénk, hogy ennyi pénzért legalább kevesebben vesznek fel hitelt… de nem! A magyar lakáshitelezés dübörög:

-

40%-kal több új lakáshitel szerződés született, mint egy évvel korábban.

-

135 milliárd forintnyi új lakáshitelt veszünk fel havonta!

Felmerül a kérdés: vajon nem csúszunk újra a felelőtlen eladósodás felé?

Szerencsére nem teljesen. Még mindig elmaradunk az európai átlagtól, ha a hiteleket a GDP-hez, a jövedelemhez vagy a vagyonhoz viszonyítjuk. De ne legyenek illúzióink: a magyar családok nem azért tartoznak kevesebbel, mert kevesebb hitelt vesznek fel – hanem mert nem engedhetik meg maguknak.

És mi van a támogatott hitelekkel?

Sokan azzal nyugtatják magukat, hogy ott a Babaváró (0%) meg a CSOK Plusz (3%) – ezek valóban segítenek. De csak azoknak, akik gyereket vállalnak. A többieknek marad a drága piaci hitel, a többletfizetés, és a hosszan tartó törlesztés.

És közben a költségvetés is nyög a támogatások terhe alatt – miközben más országokban magától is olcsóbb a hitel, támogatás nélkül is.

Konklúzió: Most fizetjük meg a magyar gazdaság árát – szó szerint!

A lakáshitelek drágasága nem a bankok hibája – ők még engednek is a haszonból. A valódi ok: a magas magyar kamatkörnyezet, amit a gazdaság teljesítménye, inflációja és kockázata határoz meg. Ez az, ami miatt milliókkal többet fizetünk ugyanazért az otthonért, mint mondjuk egy cseh vagy szlovák család.

Ez nem csak pénzügyi adat – ez húsbavágó különbség a magyar mindennapokban.