A lakásvásárlás nem csak a megfelelő ingatlanról és a kedvező hitel kiválasztásáról szól. Legalább ennyire fontos, hogy az otthonteremtők hosszú távon pénzügyi biztonságban érezzék magukat. Ezt támogatja az MBH Bank új lehetősége az Otthon Start hitelfelvevők számára: az Egyenlítő konstrukció, amely a megtakarítást közvetlenül összekapcsolja a hitellel, így kézzelfoghatóan mérsékli a kamatterheket. A tudatos pénzügyi tervezés ilyen formában már akár 1,94–2,31%-os THM-et is lehetővé tehet – ami jelenleg kiemelkedően kedvező a magyar piacon.

Hogyan működik az Egyenlítő konstrukció?

A rendszer egyszerű, mégis rendkívül hatékony logikán alapul: a hitelhez kapcsolt számlán tartott megtakarítás naponta csökkenti a kamatszámítás alapját, így a törlesztés mellett a félretett pénz is „dolgozik”. Minél magasabb a számlán lévő összeg, annál alacsonyabb a tényleges kamatteher.Ez olyan előny, amely hosszú távon milliókat takaríthat meg a hitelfelvevőnek.

Példa: 500 000 Ft rendszeres havi jóváírás és 50 000 Ft megtakarítás mellett egy 30 millió Ft-os, 25 évre felvett Otthon Start hitel esetén az Egyenlítő konstrukció akár 13 500 Ft-tal alacsonyabb havi törlesztést és összességében közel 4 millió Ft megtakarítást eredményezhet (2,31%-os THM mellett).

„Célunk, hogy ügyfeleinknek ne csak kedvező hitelt, hanem hosszú távú pénzügyi stabilitást is adjunk. Az Egyenlítő konstrukció egyszerre szolgálja az otthonteremtést és ösztönzi a megtakarítást” – hangsúlyozta Soós Csaba, az MBH Bank lakossági üzletfejlesztési ügyvezető igazgatója.

Kinek előnyös ez a megoldás?

A konstrukció minden Otthon Start hitelfelvevő számára elérhető, és különösen azok profitálnak belőle, akik:- szeretnének tartalékot képezni a törlesztés mellett,

- fontosnak tartják a kiszámítható, alacsonyabb hitelköltséget,

- értékelik a rugalmasságot (a megtakarított összeg bármikor szabadon felhasználható).

Miért időszerű ez az újítás?

Az Otthon Start Program folyamatosan növekvő kereslete azt mutatja, hogy az emberek tartós, stabil és hosszú távon fenntartható finanszírozási megoldásokat keresnek. Az MBH Bank célja egy olyan komplex otthonteremtési ökoszisztéma kialakítása, amely:- végigkíséri az ügyfeleket az előkészítéstől a hitelfelvételig,

- támogatást ad a későbbi pénzügyi tervezéshez,

- biztonságos hátteret nyújt a teljes futamidő alatt.

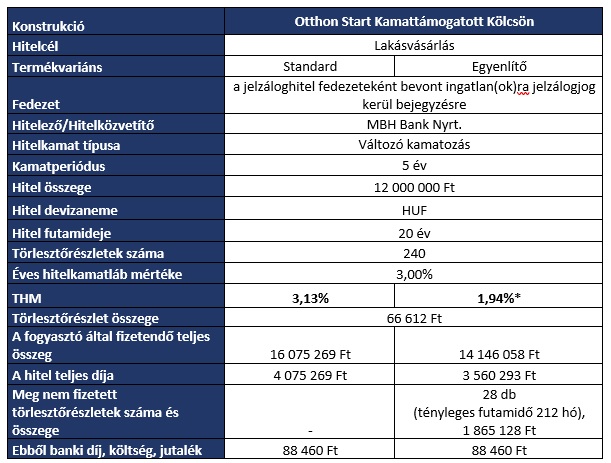

THM-ek és reprezentatív példa

THM egyenlítő hatás nélkül: 3,13%–3,19% THM egyenlítő hatással: 1,94%–2,01%*Reprezentatív példa:

*Az egyenlítő hatással feltüntetett THM feltételei: MBH Otthon Start Lakáshitel igénylése, rendszeres havi 500 000 Ft jóváírást és havi 50 000 Ft megtakarítást feltételezve.

A tájékoztatás nem teljeskörű, nem minősül ajánlattételnek. A Bank a bírálat jogát fenntartja. Az MBH Otthon Start Lakáshitelt a Bank az Otthon Start program keretében biztosított FIX 3 %-os lakáshitelről szóló 227/2025. (VII.31.) Korm. rendelet mindenkor hatályos feltételei szerint nyújtja. A tájékoztatás nem teljes körű, és nem minősül ajánlattételnek. A THM aktuális mértékéről, valamint a további részletekről a vonatkozó Terméktájékoztatóban, a Lakossági Jelzáloghitelek Kamathirdetményben, a Lakossági Jelzáloghitelek Díjhirdetményben, a Bank Általános Üzletszabályzatának törzsszövegében és az MBH Bank Nyrt. Üzletszabályzata a hitelműveletek végzéséről lakossági ügyfelek részére II. sz. Fejezetében tájékozódhatsz, amelyek elérhetőek az mbhbank.hu/lakossagi/kolcsonok/jelzaloghitel-kolcsonok weboldalon és bármely MBH bankfiókban. A kedvezményes kamatra vonatkozó ügyfélkategória feltételeinek nem teljesítése esetén a standard (FIX 3%-os) kamatfeltétel kerül alkalmazásra.

A nyújtható kölcsön összege függ az ingatlanfedezet hitelbiztosítéki értékétől, a kölcsön/hitelbiztosítéki érték arányától, illetve az ügyfél igazolt jövedelmétől. A nyújtható kölcsön összegének megállapításakor a Bank figyelembe veszi „a jövedelemarányos törlesztőrészlet és a hitelfedezeti arányok szabályozásáról” szóló 32/2014. (IX.10.) MNB rendelet előírásait.

A Teljes hiteldíj mutató (THM) meghatározása az aktuális feltételek és a hatályos jogszabályok figyelembevételével történt, a fedezetül szolgáló ingatlanra kötendő vagyonbiztosítás díját nem tartalmazza. A feltételek változása esetén a THM mértéke módosulhat. A THM értéke nem tükrözi a hitel kamatkockázatát.

A kalkuláció eredményei kizárólag figyelemfelkeltés céljára szolgálnak, és nem minősülnek a Ptk. 6:64. §-a szerinti ajánlattételnek. A bank a kölcsönt a mindenkori hitelbírálat feltételei alapján nyújtja.

A hitel igényléséhez a fedezeti ingatlanra vonatkozóan vagyonbiztosítás megkötése és MBH Bankos fizetési számla megléte vagy fizetési számlaszerződés megkötése szükséges.

------------------------

Az MBH Banknál vezetett bankszámlák az Országos Betétbiztosítási Alap betétbiztosítási védelme alatt állnak. További részletek és feltételek a www.oba.hu oldalon találhatóak.