A személyi kölcsön az egyik leggyorsabb megoldás, ha hirtelen nagyobb összegre van szükséged. Legyen szó felújításról, autóról vagy váratlan kiadásról, akár néhány nap alatt pénzhez juthatsz. A valódi kérdés azonban nem az, hogy a bank mennyit adna – hanem az, hogy te mennyit tudsz hosszú távon biztonságosan visszafizetni.

A döntés nem a hiteligénylésnél kezdődik

Sokan csak akkor kezdenek gondolkodni a számokon, amikor már kiválasztották a hitelt. Pedig a helyes döntés jóval korábban születik meg: akkor, amikor őszintén átnézed a bevételeidet, kiadásaidat és a jövőbeni terveidet.

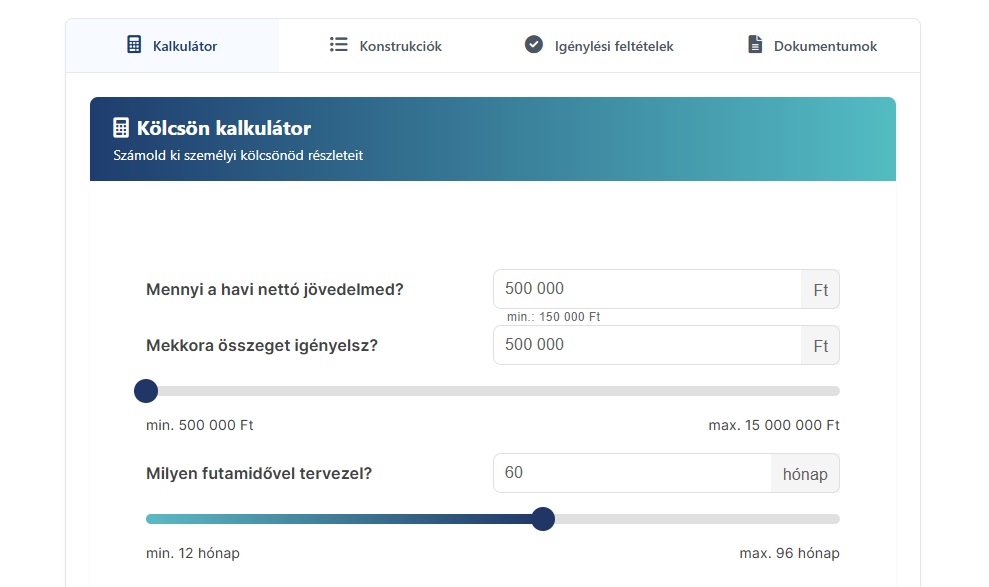

Ebben sokat segíthet az Ingatlantájoló személyi kölcsön kalkulátora, amely konkrét számokkal mutatja meg, milyen havi terhelésre számíthatsz.

Miért ennyire népszerű a személyi kölcsön?

A konstrukció egyik legnagyobb előnye az egyszerűség. Nem kell ingatlanfedezet, így az ügyintézés gyorsabb és kevesebb adminisztrációval jár, mint például egy lakáshitel esetében.

Ráadásul szabad felhasználású, tehát te döntöd el, mire költöd az összeget. Ez különösen jól jön, ha gyors megoldásra van szükséged. A fix havi törlesztőrészlet pedig kiszámíthatóvá teszi a kiadásokat, ami segíti a pénzügyi tervezést.

A leggyakoribb hiba: a maximumot nézni

Az egyik legnagyobb tévedés, hogy valaki kizárólag arra koncentrál, mekkora összeget kaphat meg. Ez azonban csak a lehetőség felső határa – nem feltétlenül a jó döntés.

A lényeg az, hogy a havi törlesztőrészlet hosszú távon is kényelmesen beleférjen az életedbe. Ehhez már az elején tisztában kell lenned azzal, hogy:

- mekkora lesz a havi törlesztés

- mennyi a teljes visszafizetendő összeg

- milyen hosszú a futamidő

A gyorsaság csapdája

Ma már néhány kattintással elindítható egy hiteligénylés, és rövid időn belül meg is érkezhet a pénz. Ez kényelmes, de könnyen félrevezető.

A gyors folyamat azt az érzetet keltheti, hogy a döntést is gyorsan meg lehet hozni. Valójában pont ez az, amit érdemes elkerülni. Ha nem hagysz időt a mérlegelésre, könnyen vállalhatsz olyan kötelezettséget, ami később komoly terhet jelent.

Mikor számít jó döntésnek egy hitel?

Egy személyi kölcsön akkor válik valódi segítséggé, ha nem okoz folyamatos pénzügyi nyomást. Ehhez több feltételnek is teljesülnie kell:

- a törlesztőrészlet stabilan belefér a havi költségvetésedbe

- marad elegendő tartalék váratlan helyzetekre

- pontosan látod a teljes költséget

- a futamidő illeszkedik az élethelyzetedhez

A tudatos döntés számokon alapul

A legbiztonságosabb döntések nem megérzésből születnek. Érdemes előre kiszámolni, hogy mi fér bele hosszú távon, és ebben nagy segítséget jelenthet egy kalkulátor.

Az Ingatlantájoló személyi kölcsön kalkulátorával már azelőtt átláthatod a feltételeket, hogy bármilyen kötelezettséget vállalnál. Így nemcsak azt látod, mennyi pénzhez juthatsz, hanem azt is, hogy ebből mennyi az, amit valóban biztonsággal vissza tudsz fizetni.

A legfontosabb szabály: ne a maximumot válaszd

A hitelfelvétel egyik legnagyobb csapdája, hogy a lehetőségek felső határát tekinted kiindulópontnak. A valóban jó döntés viszont nem ott van.

Hanem ott, ahol még akkor is gond nélkül fizetni tudsz, ha közben változik az élethelyzeted.

Mert végső soron nem az számít, mennyi pénzt kapsz most – hanem az, hogy a következő években mennyire marad stabil a pénzügyi helyzeted.