Sokan úgy vágnak bele a személyi kölcsön igénylésébe, hogy elsősorban azt figyelik, mekkora összeget hajlandó számukra folyósítani a bank. Pedig a valóban jó döntést nem a maximálisan felvehető hitel határozza meg, hanem az, hogy a törlesztőrészlet hosszú távon is kényelmesen belefér-e a családi költségvetésbe.

Egy személyi kölcsön több évre szóló pénzügyi elköteleződés, ezért nem érdemes kizárólag a gyors ügyintézés vagy a magas hitelkeret alapján választani. A tudatos tervezés és az ajánlatok összehasonlítása később akár több százezer forint megtakarítást is jelenthet.

A bank által kínált összeg nem feltétlenül az ideális választás

A személyi kölcsönök népszerűsége évek óta töretlen. Sokan finanszíroznak belőle lakásfelújítást, energetikai korszerűsítést, autóvásárlást vagy akár egy korábban felvett, kedvezőtlenebb hitel kiváltását. Nem véletlenül: ingatlanfedezetre nincs szükség, az ügyintézés gyors, és több pénzintézetnél már online is elindítható az igénylés.

A könnyű hozzáférés azonban könnyen hamis biztonságérzetet kelthet. Attól, hogy egy bank magasabb hitelösszeget is jóváhagyna, még nem biztos, hogy azt érdemes felvenni. A hitelképesség ugyanis nem azonos azzal az összeggel, amely hosszú távon is biztonságosan visszafizethető.

A jó döntés a saját pénzügyi helyzet felmérésével kezdődik

Mielőtt valaki hitelszerződést ír alá, érdemes őszintén átgondolni a saját anyagi lehetőségeit. Nemcsak az számít, hogy jelenleg mekkora a havi bevétel, hanem az is, mennyi marad a rendszeres kiadások után.

A hitelfelvétel előtt célszerű végiggondolni többek között:

- mekkora szabadon felhasználható összeg marad minden hónapban;

- rendelkezésre áll-e elegendő pénzügyi tartalék;

- mennyire kiszámítható a jövedelem;

- egy váratlan kiadás vagy átmeneti bevételkiesés esetén is gond nélkül fizethető marad-e a törlesztőrészlet.

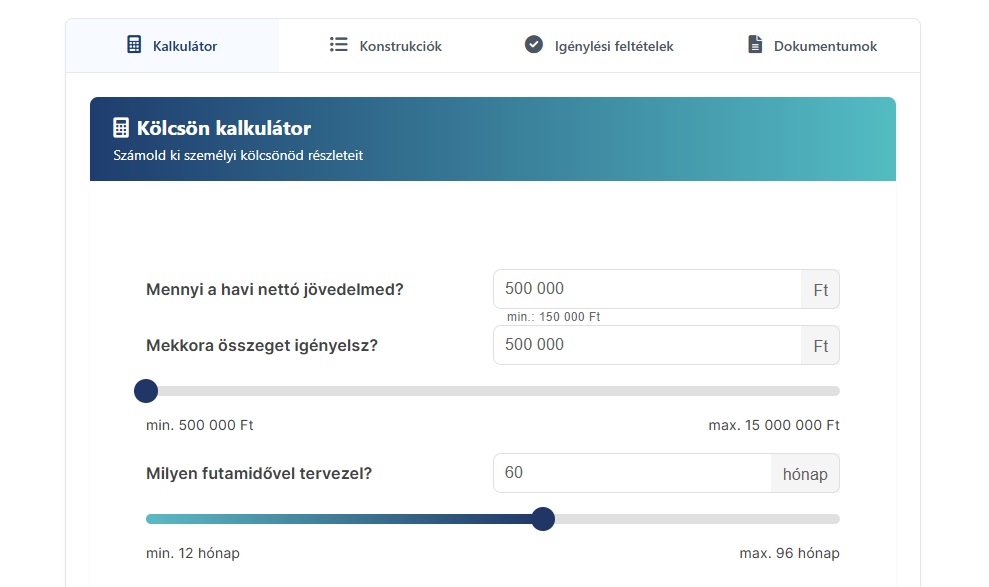

Ebben nagy segítséget jelenthet egy személyi kölcsön kalkulátor, amellyel néhány perc alatt összehasonlíthatók a különböző banki ajánlatok, így könnyebb olyan konstrukciót választani, amely valóban illeszkedik a családi költségvetéshez.

A havi törlesztő önmagában nem mond el mindent

Sokan kizárólag azt nézik, mekkora összeget kell havonta fizetniük, pedig egy hitel valódi költségét több tényező együtt határozza meg.

A döntés előtt mindenképpen érdemes összehasonlítani:

- a THM-et;

- a teljes visszafizetendő összeget;

- a futamidő hosszát;

- az esetleges díjakat és egyéb költségeket.

A különböző konstrukciók összehasonlításában nagy segítséget nyújthat az Ingatlantájoló személyi kölcsön kalkulátora, amely nemcsak a havi törlesztőrészleteket mutatja meg, hanem a teljes hitelköltséget és a visszafizetendő összeget is, így könnyebb megalapozott döntést hozni.

Mikor lehet jó választás a személyi kölcsön?

Megfelelő tervezés mellett a személyi kölcsön hasznos pénzügyi megoldás lehet számos élethelyzetben. Gyakran választják például:

- lakásfelújításra vagy korszerűsítésre;

- energiahatékonysági beruházások finanszírozására;

- autóvásárlásra;

- nagyobb, előre tervezett kiadások fedezésére;

- meglévő, magasabb kamatozású hitelek kiváltására.

A pénzügyi biztonság fontosabb, mint a maximális hitelösszeg

A tudatos hitelfelvétel lényege nem az, hogy a lehető legnagyobb összeget szerezzük meg, hanem az, hogy a törlesztés mellett évekkel később is maradjon elegendő pénz a mindennapi kiadásokra, a megtakarításokra és a váratlan helyzetek kezelésére.

Éppen ezért szerződéskötés előtt érdemes több bank ajánlatát is összehasonlítani. Egy személyi kölcsön kalkulátor segítségével néhány perc alatt áttekinthetők a különböző konstrukciók, így könnyebben kiválasztható az a hitel, amely nemcsak most, hanem hosszú távon is biztonságosan vállalható.

Hasonlítsd össze a bankok ajánlatait az Ingatlantájoló személyi kölcsön kalkulátorával, és találd meg a számodra legkedvezőbb megoldást!