Az ember végigdolgozza az életét, aztán nyugdíjba megy, és abból gondtalanul él, míg meg nem hal, igaz? A rossz hír az, hogy ez a szép kép egyre kevésbé igaz, aminek sok oka is van. Így ha viszonylag gondtalan öregkort szeretnénk, akkor arról egyre inkább magunknak kell gondoskodnunk, méghozzá időben.

Ez a probléma a fejlett világban rengeteg helyen jelentkezik - kivétel: ahol generációk óta öngondoskodás van - nálunk a KSH adatai szerint 2035 és 2041 között várható egy nagyobb robbanás, ekkor egymillióan érik majd el a nyugdíjkorhatárt.

A növekvő átlagéletkor egyfelől jó hír: tovább élünk, tovább örülhetünk gyerekeinknek, unokáinknak, esetleg még a dédunokáknak is. Másfelől viszont ugyanez jelentős terheket ró az államokra minden olyan országban, ahol hozzánk hasonlóan a nyugdíjakat elvileg mindig az éppen aktívan dolgozók befizetéseiből finanszírozzák. Egyre több az idős ember, miközben a népesség lassan fogy, és egyre kevesebb a befizető.

A nyugdíjak összege jelentősen elmarad a bérektől, és a különbség az utóbbi évtizedekben nem csökkent. A KSH adatai szerint 2008-ban az átlagos nyugdíj az átlagbér 69%-ának felelt meg, míg ugyanez 2023 nyarán pedig már csak 56,6 százalék volt,

Mit tehetünk, ha szeretnénk elkerülni, hogy idős korunkban komoly anyagi nehézségekkel szembesüljünk? Van néhány egyszerű ötlet, ami sokat segíthet!

1. Nyugdíjpénztár, NYESZ számla, előtakarékosság!

Minél többet teszünk félre magunknak, annál kevésbé leszünk rászorulva az államra. Ez egy egyszerű igazság, mégis, nálunk sajnos nagyon hiányzik a közgondolkodásból, és az oktatásból. Az önkéntes nyugdíjpénztárak közül a mai napig több nagy, megbízható kassza is működik, érdemes minél fiatalabb korban elkezdeni a megtakarítást. A magánnyugdíjpénztári nyugdíjmegtakarításokra évi maximum 150 ezer adókedvezmény is jár. Szintén nyugdíjcélú megtakarításra szolgálnak a bankok által ajánlott nyugdíj-előtakarékossági (NYESZ) számlák, ezekre évi 130 ezer forint adókedvezményt vehetünk igénybe maximum. A kétféle megtakarítást lehet kombinálni is.2. Nincs túl kicsi befizetés, ha elég sokáig csináljuk

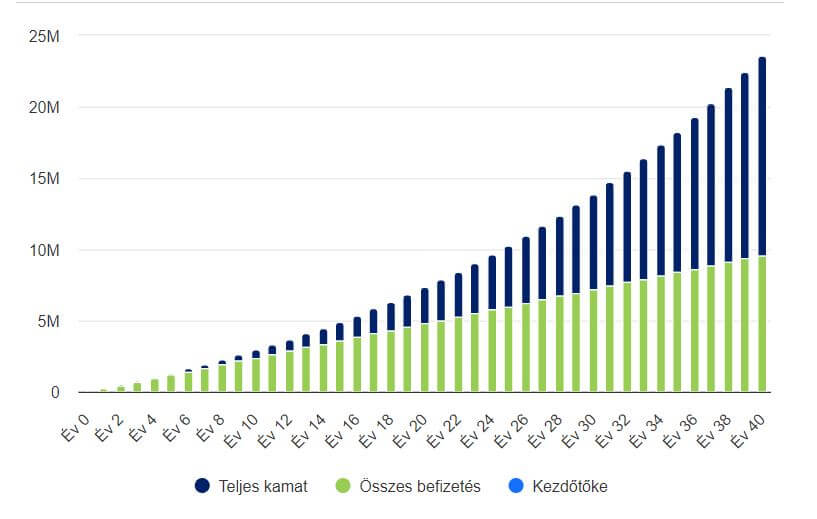

Sokan azért hessegetik el a nyugdíjcélú megtakarítások ötletét, mert úgy érzik, kis összeget nem érdemes félrerakni, sok meg nincs havonta. De ez tévedés, nagyon is érdemes minél korábban, kis összegekkel is elkezdeni.Ha havonta csak 20 ezer forintot teszünk félre, és évente 4 százalék kamattal számolunk,

- 10 év alatt 3 millió forintunk lesz (összesen 2,4 milliót fizettünk be),

- 20 év alatt 7,4 milliónk (4,8 milliót fizettünk be)

- 30 év alatt 14 milliónk (7,2 milliót fizettünk be)

- 40 alatt pedig csaknem 24 milliónk (9,6 milliót fizettünk be)

Akárhogy is, a lényeg azért még ebből a nagyon lebutított kalkulációból is látszik: minél hamarabb kezdjük, annál jobb, a kamatos kamat olyan, mint a hóember teste, minél tovább görgetjük, annál nagyobbra hízik! A fenti grafikon megmutatja, hogy nulla kezdőtőkével, és ilyen alacsony havi befizetéssel is milyen hatalmas kamattömeg gyűlik össze negyven év alatt. Ezért lenne érdemes mindenkinek már a húszas éveiben elkezdeni félretenni havonta kis összegeket. (És ezt az iskolákban nagyon alaposan megtanítani mindenkinek, több haszna lenne, mint sok más dolognak a tananyagban)

3. Számoljunk reálisan a nyugdíjas évek hosszával

A nyugdíjas évekre készülve fontos feladvány, hogy meddig élünk. Szakértők szerint a legtöbben hajlamosak kissé alulbecsülni a nyugdíjasévek számát. Nyilván az sem ideális, ha 130 évre számítva 65 és 95 éves korunk között egy fillért sem költünk, de manapság már nem 70 év az átlagéletkor, amit figyelembe kell venni.4. Ami túl jól hangzik, az nem igaz

A pénzügyek világában fokozottan igaz, hogy nincsenek csodák. Nyugdíjcélú megtakarításainkkal pedig legyünk extra-ultra óvatosak. Maradjunk nagynevű pénzintézeteknél, és tartsuk magunkat távol a “csak most, csak önöknek, kivételesen óriási hozam” ígéretektől, amiknek többnyire az a vége, hogy valaki lelép a pénzzel.5. Fiatalon nagy kockázat, nagy hozam, később kis kockázat, kis hozam!

A nyugdíjpénztárak és nyesz számlák esetén is választhatunk kockázati szintek között. A részvény befektetés hozama hosszabb távon nagyobb, ám a kockázat is magasabb, ezt a fiataloknak érdemes választani, akik előtt még évtizedek állnak, így néhány tőkepiaci hullám nem érdekes számukra.Ahogy közeledik a nyugdíjba vonulás ideje, úgy haladjunk a kisebb kockázatú (és ezáltal kisebb hozamú) befektetések felé. Így ugyan kevesebbet nyerünk, mint amit potenciálisan máshol elérhetnénk, viszont az államkötvények értéke nem is fog a korábbi tizedére zuhanni egyik napról a másikra - ami részvényeknél simán megeshet.

Hazánk egyik legrégebbi állásportálján, a jobinfo.hu-n több ezer munkalehetőség közül lehet válogatni - akár egy jobb fizetés reményében váltáson gondolkodva, hogy legyen miből félretenni idős korra-, az álláskeresői profil létrehozásával és CV feltöltéssel pedig konkretizálhatók a keresési feltételek.

Ha pedig netán nyugdíjkiegészítési céllal vállalna munkát, az Önnek szóló állásajánlatokat itt találja.