Az, hogy mennyi banki hitelt kaphatunk, leginkább az igazolt nettó jövedelmünk nagyságától függ. Ezen kívül a hitel kamatszintje is lényeges, minél olcsóbb ugyanis egy kölcsön, annál több pénzt kaphatunk ugyanakkora jövedelemmel. Az alábbiakban megnéztük, hogy a KSH által publikált legfrissebb átlagjövedelem mire is elég jelenleg.

Alapvetően két hiteltípust különböztethetünk meg az alapján, hogy mitől függ a felvehető kölcsön maximális összege. A jelzáloghiteleknél az igazolt nettó jövedelem és a fedezetként bevont ingatlan becsült forgalmi értéke együttesen határozzák meg a lehetőségeinket, míg az úgynevezett fedezetlen hiteleknél kizárólag a nettó jövedelem alapján dönt a bank. Előbbieknél a fedezet értékének legfeljebb 80%-ig hitelezhető meg: például 100 millió forintra értékelt ingatlanra maximum 80 millió forint hitelt adhatnak a bankok. Ez azonban csak a jogszabályi plafon, a bankok ennél óvatosabban is eljárhatnak.

A jelzáloghitelek esetében a hitelcél változatos lehet: használt és új építésű ingatlan megvásárlására, építésre, felújításra vagy korszerűsítésre egyaránt igényelhető, de úgynevezett szabad célú változatai is elérhetők. Ez utóbbi azt jelenti, hogy a kölcsön összegét bármire fordíthatjuk, a bank erről utólag nem kér igazolást.

A fedezetlen hitelek köré sorolhatók például az áruhitelek és a személyi kölcsönök, ez utóbbiak lehetnek célhoz kötöttek – pl. ingatlan vagy autó megvásárlása, lakásfelújítás, hitelkiváltás -, de itt is találhatunk szabad célú konstrukciókat.

Az általános szabály

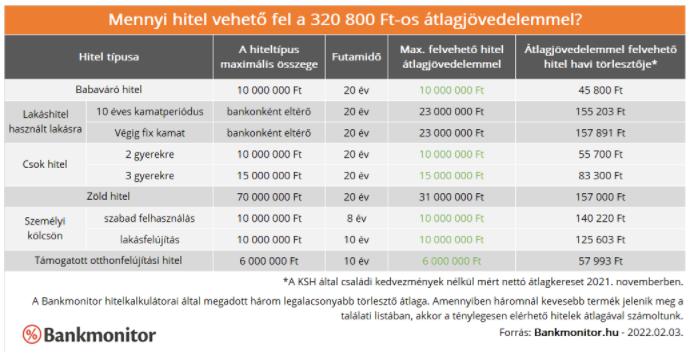

Azt, hogy a nettó jövedelmünkkel legfeljebb mekkora összegű hitelt vehetünk fel, az úgynevezett JTM-korlát – jövedelemarányos törlesztőrészlet-mutató – határozza meg. Egy legalább 10 éves kamatperiódusú jelzáloghitelnél 500 ezer forint nettó jövedelem alatt a kereset maximum 50%-a fordítható hiteltörlesztésre, míg efölött 60% a plafon. Eszerint a KSH által mért legfrissebb (2021. novemberi) családi adókedvezmények nélküli nettó 320 800 forintos átlagkeresettel maximum 160 400 forintos havi törlesztő vállalható be. Személyi kölcsönnél annyiban más a helyzet, hogy itt kamatperiódustól függetlenül 500 ezer forint alatt 50%, míg ezt meghaladó jövedelemnél 60% a határ.

Ugyanakkora havi törlesztő azonban különböző hitelösszegre lehet elég, attól függően, hogy mekkora a hitel kamata és futamideje. Értelemszerűen, minél drágább egy hitel (azaz magasabb a kamat), annál magasabb a havi törlesztője, emiatt pedig kisebb lesz a felvehető hitel összege is. Éppen ezért kulcsfontosságú, hogy megtaláljuk a számunkra elérhető legkedvezőbb hitelkonstrukciót, legyen az állami támogatású vagy piaci kölcsön. Persze az előbbiek szerepe mind inkább felértékelődik, ahogy emelkednek a piaci hitelkamatok, hiszen közben a támogatott konstrukciók változatlan feltételekkel érhetőek el.

Miből, mennyit kaphatunk?

A Bankmonitor szakértőinek vizsgálata alapján a 2021. novemberi nettó átlagjövedelemmel felvehető a Babaváró hitel, a támogatott otthonfelújítási hitel, valamint a csok hitel maximális összege két és három gyerekkel egyaránt. Sőt, arra is elegendő, hogy egy fiatal pár Babavárót vegyen fel, majd e mellé igényelje meg a csok hitelt kettő vagy három vállalt gyerekre, ami azért is előnyös, mert a Babaváró részben vagy egészben önerőként használható fel egy hitelből történő lakásvásárlásnál vagy építésnél.

A zöld lakáshitel 70 millió forintos maximális kerete már nem használható ki teljes egészében egyetlen átlagjövedelemmel, de még két átlagkereset is kevés hozzá. Más kérdés, hogy a jelenlegi 1 millió forint körüli négyzetméterárak mellett nem is feltétlenül az átlagkeresetűek jelentik az új építésű ingatlanok legfőbb célcsoportját. Bár a zöld hitel egy támogatott konstrukció, ahol a kamat maximum 2,5% lehet a teljes futamidő alatt, mégis érdemes alaposan szétnézni a piacon, mert van bank, amelyik ez alá ment, így ugyanakkora jövedelemmel nagyobb hitelösszeg vehető fel.

Amennyiben gyors – akár 5-6 munkanap alatt megkapható -, ingatlanfedezet nélküli hitelre van szükségünk, akkor egy átlagjövedelemmel a személyi kölcsönök maximális összege is elérhető. (A személyi kölcsönök maximális összege ugyanis 10 millió forint.) Pontosabban elérhető lehet, ugyanis a legolcsóbb és a legdrágább személyi hitelek kamatai között akár 7% is lehet a különbség, így az okos választás alapvetően meghatározza a lehetőségeinket.